Kas nutinka investuotojo portfeliui, jei viena iš tų „meškų rinkų“ prasideda pačiu netinkamiausiu metu, pavyzdžiui, kai investuotojas artėja prie planuojamos pensijos datos? Arba jei jis susiduria su blogiausia obligacijų rinka istorijoje?

Siekant įvertinti diversifikacijos galią apsisaugant nuo rinkos griūties nuostolių, reikėtų tą patį laikotarpį peržvelgti per 60/40 portfelio prizmę. Štai ką nustatėme:

-

Kaip ir akcijų rinkos atveju, neįmanoma nuspėti, kiek laiko prireiks obligacijų rinkai ar 60/40 portfeliui atsigauti po nuosmukio.

-

60/40 portfelio augimo potencialas yra gerokai mažesnis nei vien tik akcijų portfelio, tačiau neišvengiamų rinkos nuosmukių gilumas bus daug mažesnis.

Štai kaip pastarieji 150 metų atrodo žvelgiant per 60/40 portfelio prizmę:

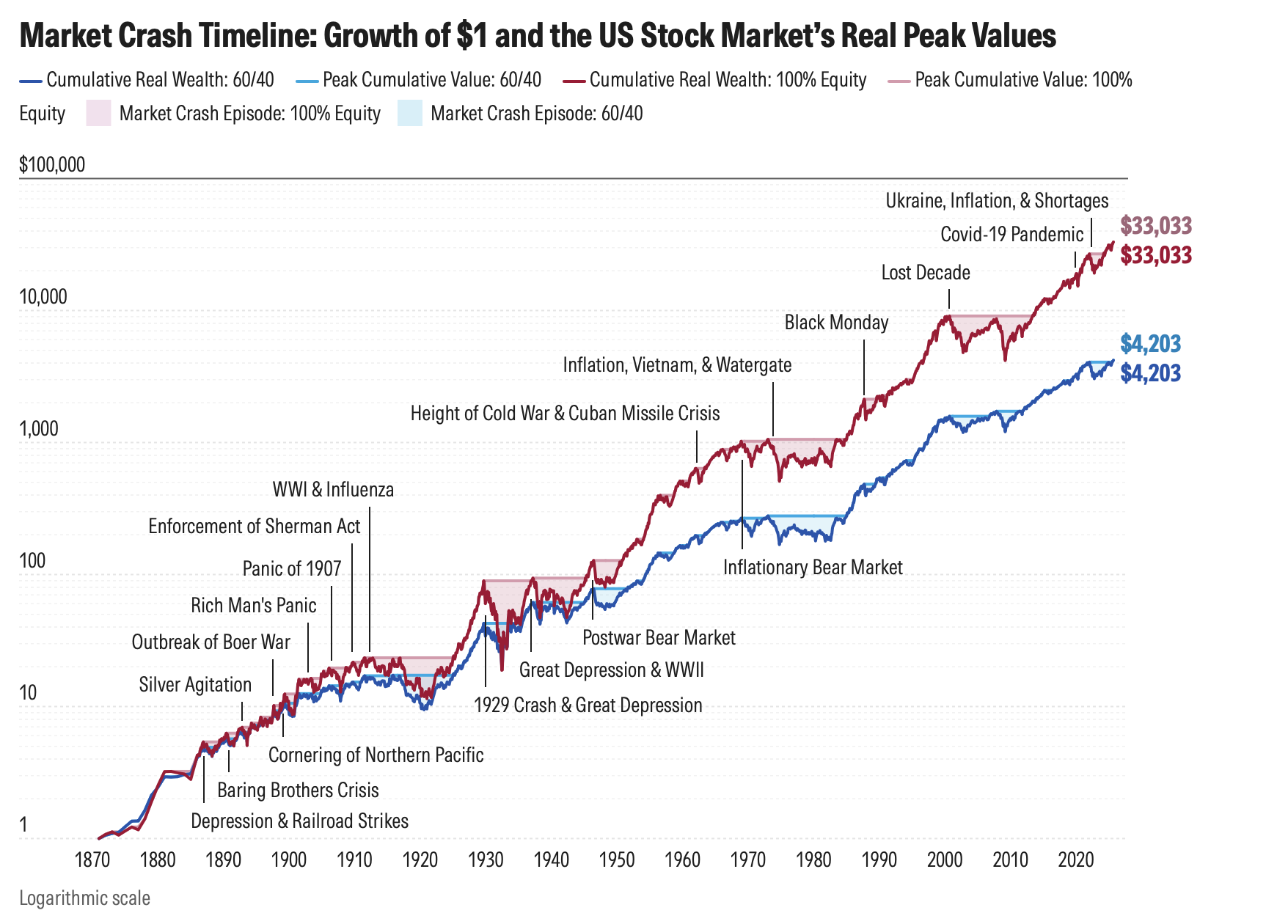

150 metų rinkos griūčių per 60/40 portfelio prizmę

Per pastaruosius 150 metų įvyko 19 „meškų rinkų“ akcijoms ir trys „meškų rinkos“ obligacijoms – tai laikotarpiai, kai šių investicijų vertė sumažėjo 20 % ar daugiau. Tai lėmė 11 „meškų rinkų“ 60/40 portfeliui.

Analizėje matote, kad remiamasi išsamiais istoriniais duomenimis, apimančiais mėnesinę grąžą nuo 1886 m. sausio ir metinę grąžą nuo 1871 m. Atsižvelgiant į infliacijos poveikį, 1 JAV doleris (1870 m. verte), 1871 m. investuotas į hipotetinį JAV akcijų rinkos indeksą, iki 2025 m. liepos pabaigos būtų išaugęs iki 30 033 JAV dolerių. Tuo tarpu doleris, investuotas į hipotetinį JAV 60/40 portfelį 1871 m., per tą patį laikotarpį būtų išaugęs iki 4 203 JAV dolerių.

Nenuostabu, kad galutinis augimas buvo daug mažesnis 60/40 portfeliui nei akcijų rinkai. Tačiau esmė yra ne tai, kiek 60/40 portfelis išaugo, o tai, kiek jis neprarado per nuosmukius. Apsvarstykime keletą blogiausių laikotarpių:

-

Didžioji depresija: 79 % akcijų rinkos nuosmukis, žinomas kaip Didžioji depresija, yra didžiausias kritimas istorijoje. Tačiau jei turėjote 60/40 portfelį, patyrėte tik 52,6 % nuosmukį.

-

Infliacija, Vietnamas ir Votergeitas: 1970-ųjų pradžioje 60/40 portfelio 39,4 % nuosmukis buvo trečias pagal dydį šiam portfeliui, tačiau vis tiek gerokai mažesnis už akcijų rinkos 51,9 % kritimą.

-

Prarastasis dešimtmetis: Per 2000-uosius metus (laikotarpis, apimantis ir „dot-com“ burbulo sprogimą, ir Pasaulinę finansų krizę) akcijų rinka smuko 54 % ir iš šios duobės išlipo tik 2013 m. gegužę. Kita vertus, 60/40 portfelis 2000-ųjų pradžioje prarado 24,7 % vertės – mažiau nei pusę to, ką prarado akcijų rinka. Jis trumpam atsigavo 2007 m., prieš vėl pradėdamas kristi 2007 m. spalį.

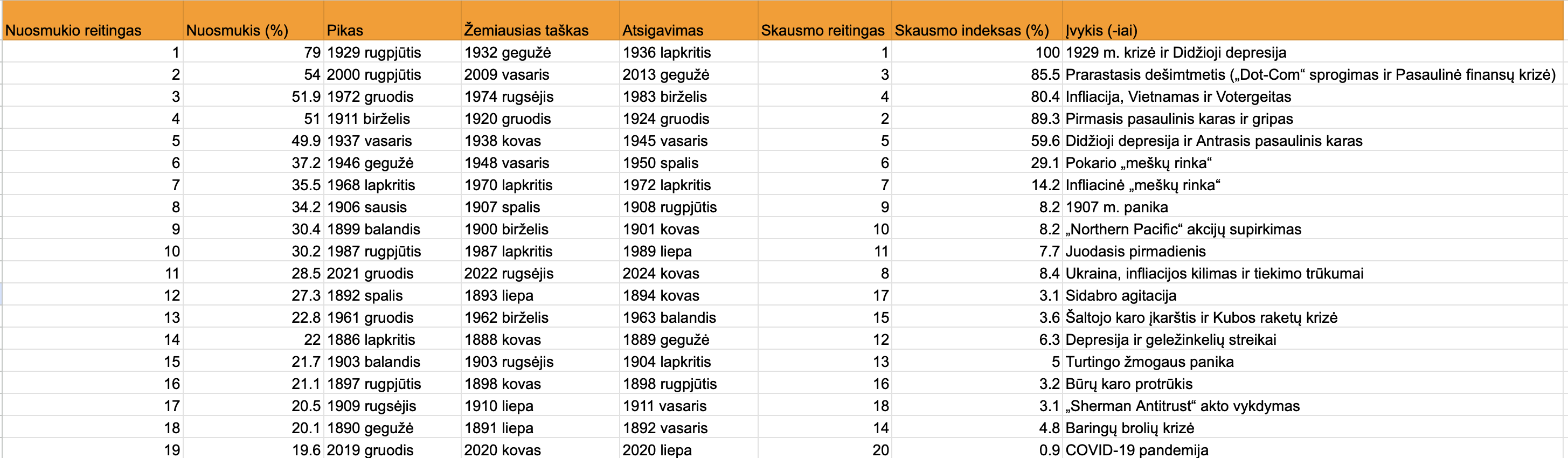

Akcijų rinkos griūčių ir 60/40 portfelio nuosmukių skausmas

Toliau pateiktoje lentelėje matysite skausmo indekso metodiką. Ši sistema atsižvelgia tiek į kiekvieno rinkos nuosmukio gilumą, tiek į tai, kiek laiko prireikė grįžti į ankstesnį bendros vertės lygį.

Taip pat galite matyti, kaip visi akcijų rinkos ir 60/40 portfelio nuosmukiai per pastaruosius 150 metų atrodo palyginti su didžiausiu nuosmukiu nuo 1870 m. – akcijų rinkos griūtimi per Didžiąją depresiją.

Didžiosios depresijos metu akcijų rinkos „skausmas, palyginti su didžiausiu istoriniu praradimu,“ siekia 100 %. Tuo pačiu laikotarpiu 60/40 portfelio „skausmas“ siekia tik 23 %. Taigi, kadangi 60/40 portfelis nukrito 53 %, palyginti su akcijų rinkos 79 % nuosmukiu (ir atsigavo daug greičiau), investuotojai, turėję 60/40 portfelį, patyrė tik maždaug ketvirtadalį skausmo, kurį patyrė tie, kurie laikė vien akcijas.

Didžioji depresija akcijų rinkai buvo 4 kartus skausmingesnė nei 60/40 portfeliui. Prarastasis dešimtmetis, ilgiausias laikotarpis šioje analizėje, akcijų rinkai buvo daugiau nei 7 kartus skausmingesnis. O COVID-19 sukelta akcijų rinkos griūtis 2020 m. kovo mėn. 60/40 portfeliui beveik nepasijuto (jis nukrito tik 8,5 %). Apskritai, per pastarųjų 150 metų akcijų rinkos griūtis 60/40 portfelis patyrė 45 % mažiau skausmo nei vien akcijų portfelis.

Buvo tik vienas laikotarpis, kai 60/40 portfelis patyrė daugiau skausmo nei akcijų rinka – laikotarpis, iš kurio išeiname dabar.

Kai 60/40 portfelis patiria daugiau skausmo nei akcijų rinka

Tiek akcijų rinka, tiek 60/40 portfelis į „meškų rinkos“ teritoriją įžengė 2021 m. gruodį dėl karo Ukrainoje, išaugusios infliacijos ir tiekimo grandinių sutrikimų. Tuo metu obligacijų rinka jau buvo nuosmukyje, kuris prasidėjo 2020 m. balandį su COVID-19 sukelta rinkos griūtimi.

Tačiau, kol akcijų rinka atsigavo iki ankstesnio lygio 2024 m. rugsėjį, obligacijų rinka dar nebuvo visiškai atsigavusi. Šis nuosmukis buvo toks stiprus, kad neleido 60/40 portfeliui grįžti į ankstesnes aukštumas iki 2025 m. birželio – tai buvo vienintelis kartas per pastaruosius 150 metų, kai 60/40 portfelis patyrė daugiau skausmo (dėl ilgesnės trukmės) nei akcijų rinka.

Nepaisant to, net ir šioje kartą per 150 metų pasitaikančioje obligacijų „meškų rinkoje“ 60/40 portfelio patirto nuosmukio gilumas buvo mažesnis nei vien akcijų ar vien obligacijų rinkos.

Tai dar kartą pabrėžia, kodėl reikia diversifikuotis: kad, nepriklausomai nuo to, ar kitas „kartą per gyvenimą“ rinkos nuosmukis ateis iš akcijų ar obligacijų, jūsų portfelio patiriamas skausmas nebūtų toks didelis.

Rinkos griūtys: du pavyzdžiai

1. Prarastasis dešimtmetis („Dot-Com“ sprogimas ir Pasaulinė finansų krizė): 2000–2013 m.

Ši rinkos griūtis prasidėjo 2000 m. rugpjūtį ir akcijų rinka visiškai neatsigavo iki 2013 m. gegužės. Kai 2002 m. rugsėjį akcijų rinka pasiekė žemiausią tašką, praradusi 47,2 %, 60/40 portfelis buvo praradęs tik 24,7 % savo vertės. Kai 2009 m. vasarį akcijų rinka pasiekė antrąjį, dar gilesnį dugną (praradimas siekė 54 %), 60/40 portfelis buvo nukritęs 23,7 %.

2. Ukraina, infliacijos augimas ir tiekimo sutrikimai: 2022–2025 m.

Priešingai, peržiūrėkime naujausią rinkos nuosmukį. 2021 m. pabaigoje akcijų rinka (taigi ir 60/40 portfelis) patyrė 28,5 % nuosmukį. Tuo metu obligacijų rinka jau buvo nuosmukio gilumoje. 2022-ieji buvo vieninteliai metai per visą 150 metų laikotarpį, kai obligacijos nesuteikė jokios diversifikacinės naudos per rinkos nuosmukį. Dėl to 60/40 portfelis 2022 m. krito 25,1 %.

60/40 portfelio vaidmuo išgyvenant rinkos nuosmukius

Nors naujausia 60/40 portfelio „meškų rinka“ truko ilgiau nei naujausia akcijų rinkos „meškų rinka“, verta prisiminti, kad ji niekada nepasiekė gilesnio nuosmukio.

60/40 portfelis sušvelnino beveik kiekvienos rinkos griūties smūgį. Ir atvirkščiai: nors obligacijos išbuvo „meškų rinkoje“ ištisus 40 metų XX a. viduryje, 60/40 portfeliai per tą laiką atsigavo iš įvairių nuosmukių ir pasiekė naujas aukštumas.

Mes negalime žinoti, kiek laiko prireiks rinkoms atsigauti po griūties – ar iš kur ateis kita griūtis. Todėl diversifikacija vis dar yra geriausias būdas naviguoti rinkos neapibrėžtume – tiek akcijų, tiek obligacijų rinkose – ir išlikti investavus ilgalaikėje perspektyvoje.