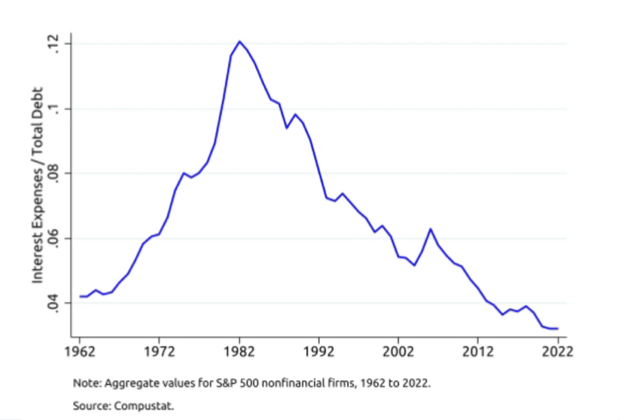

Palūkanų ir mokesčių kaštų dalis nuo EBIT:

2019 metais JAV bondų pajamingumai siekė 1,9 proc, smuko 6 procentus nuo 1989. Kompanijų bondų pajamingumai smuko tiek pat. Aar galima tikėtis bodų pajamingumų žemiau 2019 metų lygio artimiausiu metu? Atrodo, kad nelabai.

Tas pats ir su verslo pelno mokesčiais. Jie smuko nuo 34 proc. 1989 iki 15 proc 2019 metais. Ar galima tikėtis dar didesnio corporate tax mažėjimo? Įmanoma, nes pvz 2017 metais corporate tax mažėjo nuo 35 proc iki 21 proc. JAV skola nuo BVP netoli visų laikų aukštumų, todėl papildomi mokesčių mažinimai mažai tikėtini.

Koks protingas lūkestis galėtų būti dėl EBIT augimo? 1962-2019 augimas buvo mažesnis nei BVP augimas (pandemijos neskaičiuojame). Todėl galima daryti prielaidas, kad augimas nebus didesnis nei BVP augimas. Galėtų būti ir mažesnis, jeigu palūkanos ir mokesčiai augs virš 2019.

Optimistiniu atveju korporacijų realaus pelno augimas neturėtų siekti aukščiau 2 proc.

Tai gali stipriai paveikti ir akcijų rinkas. Akcijų kainos auga arba dėl pelno augimo arba dėl PE rodiklio augimo. Jeigu realūs pelnai neviršys 2 procento per ilgalaikį periodą, akcijų rinkose galime sulaukti ir ženklesnių korekcijų. Akcijų kainos augimas nebus tvarus, jeigu augs virš 2 proc. ilguoju periodu.

Taigi jeigu mažės pelnai, tuomet esami PE rodikliai nebus pateisinami. Tokiu atveju realus akcijų rinkos augimas neturėtų viršyti 2 procentų - panašiu, kaip BVP augimo tempu. Tokia prielaida tinka, jeigu verslo mokesčiai nekris žemiau 2019 lygio, taip pat kad palūkanų normos nesmuks žemiau 2019 lygio.

PE daugikliai yra kaip pelno augimo perspektyvos ir diskonto normos derinys. Diskonto norma yra lygi risk free palūkanoms pridedant rizikos premijos komponentą. Nuo 1989 iki 2019 metų, risk free palūkanų smukimas lėmė ekspansiją PE rodikliams. Žiūrint į priekį, tikėtina, kad PE rodiklius stipriai įtakos risk free rates, kurie greičiausiai nebesmuks žemiau 2019 lygio.

Kažin, ar PE daugikliai gali augti dėl didesnių pelnų augimo lūkesčių. Iš tiesų klausimas, ar rinka įskaičiuoja pakankamai galimai mažėsiančius pelnus ateityje. Jeigu ne, tuomet PE gali traukti stipriai ir įtakoti akcijų rinkos smukimą. Manyti, kad mažesnis risk premium išgelbės būtų naivu ir labai optimistiška.

Tikintis mažesnių kompanijų pelnų, nelabai yra pagrindo dideliems PE įverčiams ir todėl tikėtis akcijų rinkos augimo apie 2 proc, t.y. tiek tiek BVP augimas, atrodo realistiška. Žinoma, jeigu palūkanų normos nekris žemiau 2019 lygio ir verslo mokesčiai nesmuks žemiau 2019 lygio. Visais kitais atvejais atrodo logiškos niūresnės prognozės.

Koks poveikis iš tokio mažo akcijų rinkos augimo potencialo galimas?

Mažesnis augimo potencialas gali lemti individualių investuotojų, korporacijų, pensijų fondų rezultatus, paveikti JAV ir globalią ekonomiką. Tai nelabai geras signalas pasyviam investuotojui.

Per paskutinius 30 metų risk premium buvo apie 7,2 procento akcijų rinkose (1989-2019), o tai ženkliai daug lyginant su 1962-1989 metais. Didesnė rizika nėra tinkamas paaiškinimas šiam rezultatų skirtumui. Nes priešingai - akcijų rinkos voaltility tarp 1989-2019 metų buvo mažesnis lyginant su 1962- 1989.

Taigi corporate tax smukimas ir palūkanų normų mažėjimas yra faktoriai, galintys paaiškinti šiuos skirtumus. Per pastaruosius 30 metų buvusi rizikos premija atrodo daugiau kaip sėkmė rinkos dalyviams negu rizikos premija už prisiimamą riziką.

Corporate Interest rates grafikas:

1989 metais IR to aggregate debt sudarė apie 10 proc iš Sp500 non financial sektoriaus įmonių. 2019 metais šis rodiklis pasiekė 3,7 procentus, o 2022 3,2proc. Palūkanų augimas 2022 metais neatsispindi, nes didelės kompanijos 2020-2021 metais užsifiksavo mažas palūkanas, o kai baigsis galiojimas, tada gali tekti refinansuotis daug aukštesnėmis palūkanomis.

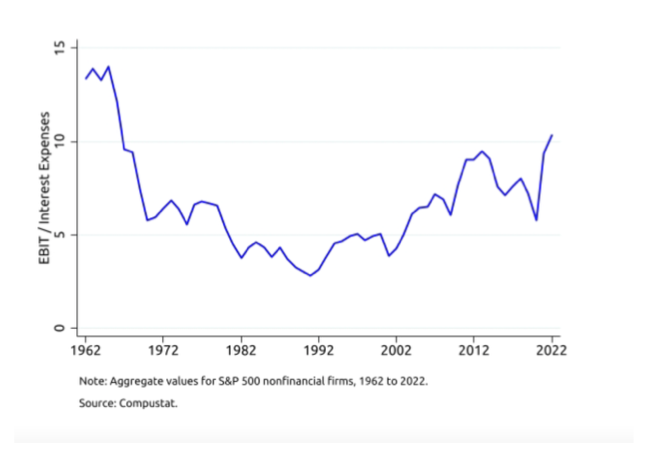

Didelis Corporate Interest rate smukimas leido palūkanų kaštams smukti (smuko kaip dalis nuo EBIT). Kitaip tariant, palūkanų padengimo rodiklis - apibūdinamas kaip EBIT padalintas iš palūkanų kaštų, pagerėjo stipriai. Šiuo metu šis rodiklis stovi labai aukštuose lygiuose lyginant su istorija. Tai rodo, kiek maži yra palūkanų normų kaštai lyginant su EBIT.

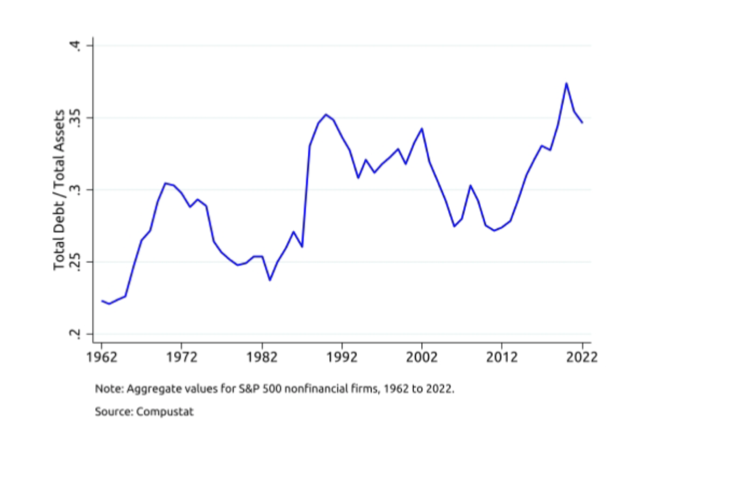

Svarbu ir tai, jog palūkanų kaštai pradėjo mažėti tada, kai skolos lyginant su aktyvais lygis pasiekė visų laikų aukštumas. 2019 metais corporate leverage pasiekė 35 proc.

Corporate tax rate: 1962 metais siekė 44proc, 1989-2007 smuko iki 32 proc., o 2017 pagal jobs act sumažėjo iki 21. Pagal šią reformą vėliau mokesčiai dar mažėjo ir 2019 pasiekė 15 proc.

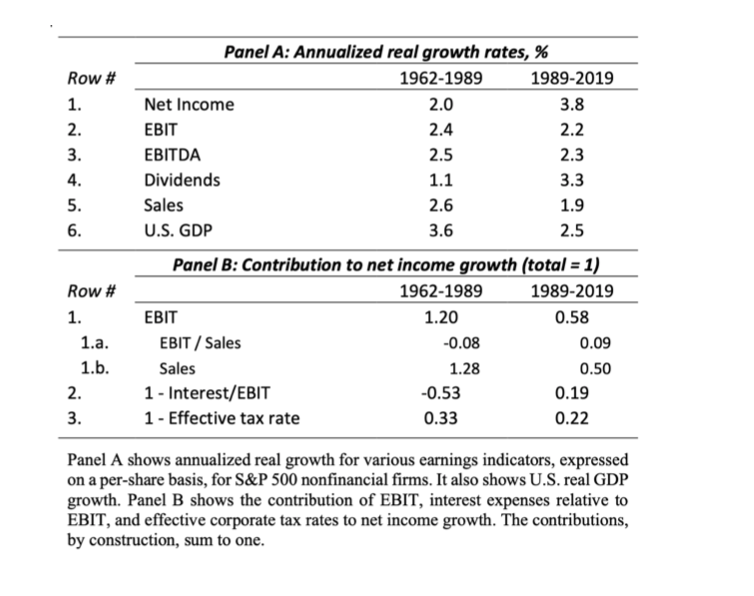

Pelnų augimas ne finansinio sektoriaus SP500 kompanijose:

1 eilutė rodo, kad nuo 1989 iki 2019 metų realus grynas pelnas augo dvigubai lyginant nei 1962-1989 metais.

2 Eilutė rodo, kad skirtumą pagrindinai lėmė mokesčiai ir palūkanos. kurios mažėjo nuo 1989 metų.

3 eilutė rodo, kad pelno augimas prieš mokesčius, palūkanas ir nusidėvėjimą, buvo toks pat, kaip EBIT augimas per tą patį periodą.

4 eilutė rodo dividendų augimą. Dėl didesnio pelnų augimo periode nuo 1989-2019 , kompanijos augino dividendus ženkliai labiau nei prieš tai. Kitaip tariant, kompanijos darė ką ir turi daryti - padalino vis daugiau pelno investuotojams dividendų pavidalu. Taip atsitiko net nepaisant tendencijos, kuri buvo gaji dėl akcijų supirkimo. Vis dėto visais periodais, dividendų augimas buvo mažesnis nei pelnų augimas.

5 eilutė rodo pardavimų augimą SP500 kompanijose (išskaitant ne finansinį sektorių).

6 eilutė rodo bendrą ekonomikos augimą (BVP). Abiejais periodais, pardavimų augimas buvo mažesnis nei BVP augimas.

Abiejais atvejais, EBIT augimas neviršijo BVP augimo. To galime tikėtis greičiausiai ir ateityje.

B skyrius rodo kiek kokia grupė komponentų lemia pelnų augimą.

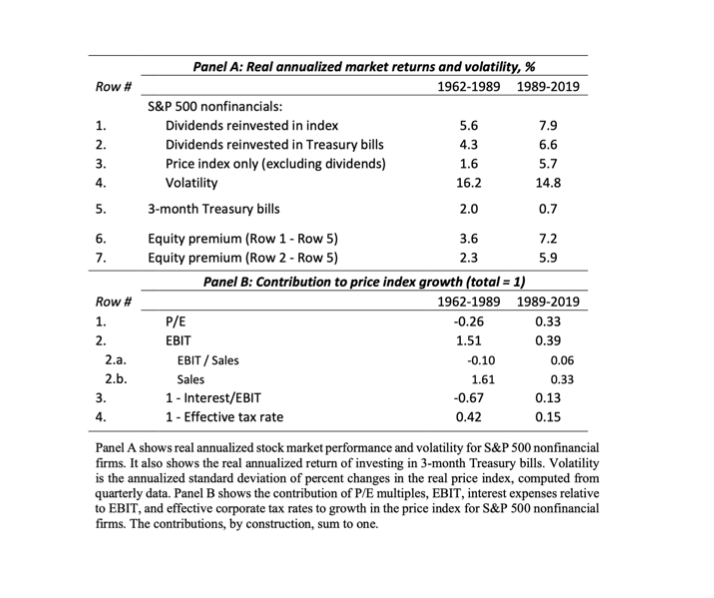

1 eilutė rodo, kad EBIT lėmė 58 procentus nuo viso pelno augimo. Kitaip tariant, 42 procentai nuo bendro pelno augimo buvo dėl palūkanų normų ir corporate tax mažėjimo.

1a ir 1b rodo kiek įtakos turi pardavimai ir pelno maržos pelno augimui. 1989-2019, pelno maržų augimas sudarė apie 9 procentus nuo viso pelno augimo, tuo tarpu pardavimų augimas 50 procentų. Suma šių dalykų yra bendra įtaka EBIT augimui.

2 eilutė rodo, kad smukimas palūkanų nuo EBIT paaiškina 19 proc. bendro augimo kompanijų pelnuose nuo 1989-2019.

Palūkanų kaštų procentas nuo EBIT parodo palūkanų ir kompanijų svertų sprendimus.

Palūkanoms mažėjant, matyti, jog kompanijos didino finansinį svertą.

3 eilutė rodo, kad 22 proc pelno augimo 1989-2019 metais buvo dėl verslo mokesčių mažėjimo. Mokesčių mažėjimas ir santykinis palūkanų kaštų mažėjimas beveik lygiai įtakojo pelno augimą per šiuos periodus.

1962-1989 metais, istorija buvo skirtinga. 1 eilutė rodo ,kad EBIT augimas per periodą įtakojo 120 proc nuo viso pelno. Tai reiškia, kad santykiniai palūkanų kaštai ir verslo mokesčiai kartu sudėjus generavo 20 proc. neigiamą įtaką.

1a matyti, kad pelno maržų augimas neigiamas ir įtakojo 8 proc bendrą pelno augimą nuo 1962-1989. Pelno maržos mažėjo per šį periodą. Pardavimų augimas sudaro apie 128 proc nuo pelno augimo.

2 eilutė rodo, kad palūkanų kaštų augimas nuo EBIT buvo didelis - nuo to priklausė 53 procentai nuo viso pelno augimo.Ir palūkanos, ir finansinis svertas augo per periodą. Debt/EBIT nuo 1,8 iki 3,1%.

Verslo mokesčiai pradėjo smukti 1980 pradžioje. 3 eilutė rodo, kad verslo mokesčių smukimas periode tarp 1962-1989 turėjo 33 proc įtaką pelno augimui per tą periodą.

Kaip palūkanos ir mokesčiai įtakojo SP500 indekso rezultatus?

A lentelė 2 rodo metinius akcijų rinkos rezultatus (grąžą) ir volatility.

Akcijų rezultatai tarp 1989-2019. metų lyginant su 1962-1989. Palūkanų normų ir mokesčių smukimas gali paaiškinti akcijų rinkos grąžą per pastaruosius 30 metų.

Eilutė 1 rodo akcijų rinkos rezultatus turint omenyje, kad dividendai yyra reinvestuojami atgal į indeksą. 2 eilutė - kai dividendai investuojami į 3 mėn treasury bills. 3 eilutė rodo indekso grąžą ignoruojant dividendus. Visais atvejais, grąža 1989-2019 metais buvo gerokai didesnė nei ta, kuri pasiekta 1962-1989.

6 ir 7 eilutė rodo equity premium - skirtumą tarp grąžos nuo iždo vertybinių popierių ir akcijų prieaugio. 1989-2019 tai siekė 7,2 proc. (jeigu dividendai reinvestuojami atgal)

Rezultatai daug prastesni 1962-1989 metais.

Investuotojai tarp 1962-1989 metų uždirbo premijas už akcijas tik apie 3,6 procentų (jeigu dividendai reinvestuoti).

Žiūrint į ilgesnį periodą 1989-2019 - standartiniu požiūriu tarsi reikėtų pagrįsti prisiimamos rizikos ir grąžos santykį. Tačiau kaip ir 1962-1989 ir 1989-2019 metais, nelabai taip išeina pagrįsti grąžas kaip rizikos prisiėmimo ,,apdovanojimą''.

Priešingai, palūkanų mažėjimas ir verslo mokesčių mažėjimas gali paaiškinti didesnes akcijų rinkos grąžas 1989-2019 metais. Palūkanų mažėjimo ir verslo mokesčių mažėjimo iš anksto kaip ir nelabai buvo galima numatyti, investuotojams daugiau tiesiog pasisekė.

Panel B parodo, kas labiausiai lemia akcijų rinkos augimą: P/E daugiklio ekspansija, EBIT augimas, palūkanų smukimas nuo EBIT, coporate tax smukimas. Kitaip tariant, be palūkanų mažėjimo ir corporate tax mažėjimo, be PE ekspansijos, akcijų kainos gali augti tik augant EBIT.

1989 -2019 metais matome, kad PE ekspansija sudarė apie 33 procentus akcijų rinkos augimo iš SP500 indekso. EBIT augimas sudarė 39 proc, palūkanų mažėjimas ir corporate tax mažėjimas kartu sudėjus sudarė apie 28 proc. (3 ir 4 eilutė).

EBIT augimas gali būti išskaidyta į pelno maržas ir pardavimus. Antra eilutė rodo, kad ekspansija pelno maržose sudarė apie 6 procentus nuo akcijų rinkos augimo, tuo tarpu eilutėje 2b matyti, kad pardavimų augimas sudarė 33 procentus. Šie du skaičiai kartu sudėjus išeina EBIT augimas.(2 eilutė).

Risk-free grąžos mažėjimas nuo 1989-2019 gali paaiškinti PE daugiklius. Palūkanų smukimas ir verslo mokesčių mažėjimas sudaro didelę dalį nuo stipraus akcijų rinkos pasirodymo šiuo metu.

Eilutė 1 rodo, kad 1962-1989 PE daugikliai neigiamai paveikė akcijų kainos augimą, nes daugiklis traukėsi. Tai buvo periodas, kuomet palūkanų normos didėjo.

Risk-free grąžos mažėjimas nuo 1989-2019 gali paaiškinti PE daugiklius. Palūkanų smukimas ir verslo mokesčių mažėjimas sudaro didelę dalį nuo stipraus akcijų rinkos pasirodymo šiuo metu.

Eilutė 1 rodo, kad 1962-1989 PE daugikliai neigiamai paveikė akcijų kainos augimą, nes daugiklis traukėsi. Tai buvo periodas, kuomet palūkanų normos didėjo.

Risk free rate mažėjimas gali paaiškinti 1989-2019 periodą.

PE rodiklis pozityviai paveikė pelnų augimo lūkesčius ir dividendų mokėjimus lyginant nuo risk-free normos.

Tiek akcijų rinkos grąžos, tiek verslo mokesčiai mažai tikėtina,kad išsilaikys taip, kaip buvo per pastaruosius 30 metų. Jeigu palūkanų normos nesmuks žemiau 2019 lygio, kaip ir corporate tax lygis, tikėtina, kad akcijų rinkų laukia didesni kritimai ir mažesnės grąžos.

2019 gruodžio mėnesį 10 metų JAV iždo vertybinių popierių pajamingumas sudarė 1,9 procento. Jeigu infliacija išsilaikys apie 2 procentus, ties FED tikslu, JAV bondų pajamingumas siektų apie 2 procentus, JAV galėtų skolintis pinigus be kaštų. Tačiau ar taip įmanoma? Net jeigu palūkanos smuktų žemiau 2019 metų lygio, tai nebūtų taip pat geros naujienos. Palūkanų normos, kurios lieka žemos ilgesnį periodą, tiesiog atspindi lėtą ekonomikos augimą, o tai gali lemti verslo pelnus ir akcijų rinkos grąžas.

Corporate tax smukimas sunkiai tikėtinas scenarijus. Kai JAV skolos nuo BVP santykis toks didelis, arti visų laikų aukštumų, investuotojai neturėtų tikėtis kito iš deficito finansuojamo verslo mokesčių mažinimo ciklo artimiausiu metu.

Optimisniu scenarijumi, jeigu palūkanų normos ir verslo mokesčiai išliks netoli 2019 lygio ilgesnį periodą, tuomet pelnai augs tiek pat kiek EBIT.

Kompanijos taip pat galėtų sumažinti savo finansinį svertą. Tai sumažintų palūkanų kaštus nuo EBIT ir padidinti pelnus. Vis dėlto mažinti finansinį svertą kainuoja. Nes tokiu atveju prireikia išleisti naujų akcijų, o tai praskiedžia akcijas akcininkams, arba išmokėti skolas, kas gali lemti mažesnes išmokas akcinikams dividenddų ar akcijų supirkimo pagalba. O tai negerai investuotojams.

Akcijų rinkos augimas atrodo labai abejotinai. 1989-2019 metais, palūkanų normos ir verslo mokesčiai smuko ir tai buvo viena priežasčių dėl akcijų rinkos grąžos. Realizuota grąža nuo akcijų mažai parodo prisiimtą didesnę riziką. Ateičiai svarbu tai, kad akcijų kainos augimas priklauso nuo pelno augimo arba nuo PE augimo.

PE rodikliai greičiausiai mažai tikėtina, kad stipriai kils virš 2019 metų lygio. PE gali augti jeigu 1) risk free grąža mažėja 2) risk premija smunka 3) pelno augimo lūkesčiai auga 4) išmokos akcininkams auga. 1989-2019 smukimas risk free rates, galima sakyti, pilnai pagrindžia PE daugiklius. Kol Risk free grąža nesmunka žemiau 2019 metų lygių.

Jeigu rinkos nesitiki palūkanų normų ir verslo mokesčių žemo lygio, tuomet PE aukštus įverčius sunku įvertinti. Pelnų lūkesčiai priešingai gali mažėti keičiantis šioms dedamosioms.

Jeigu PE bus 2019 lygmens, ir jeigu palūkanos ar verslo mokesčiai tame pačiame lygyje, tuomet corporate profit ir akcijų grąža galėtų būti toks pat kaip EBIT augimas.

Koks logiškas EBIT augimo lūkestis? Tiek 1962-2019 metais, tiek 1989-2019, EBIT augimas buvo mažesnis nei BVP augimas. Galėtume daryti prielaidą, kad EBIT augimas long run neviršys BVP augimo.

Iki pandemijos 15 metų periode, JAV BVP augimas buvo vos 1,9 procento. Žiūrint į priekį, Congressional Budget Office projektuoja realaus BVP augimą apie 1,9 proc ateinančiam dešimtmečiui.

Todėl galime tikėti, kad reali akcijų rinkos grąža nesieks 2 proc per metus. Tai optimistinis scenarijus.

Akcijų rinkos augimas atrodo labai abejotinai. 1989-2019 metais, palūkanų normos ir verslo mokesčiai smuko ir tai buvo viena priežasčių dėl akcijų rinkos grąžos. Realizuota grąža nuo akcijų mažai parodo prisiimtą didesnę riziką. Ateičiai svarbu tai, kad akcijų kainos augimas priklauso nuo pelno augimo arba nuo PE augimo.

PE rodikliai greičiausiai mažai tikėtina, kad stipriai kils virš 2019 metų lygio. PE gali augti jeigu 1) risk free grąža mažėja 2) risk premija smunka 3) pelno augimo lūkesčiai auga 4) išmokos akcininkams auga. 1989-2019 smukimas risk free rates, galima sakyti, pilnai pagrindžia PE daugiklius. Kol Risk free grąža nesmunka žemiau 2019 metų lygių.

Jeigu rinkos nesitiki palūkanų normų ir verslo mokesčių žemo lygio, tuomet PE aukštus įverčius sunku įvertinti. Pelnų lūkesčiai priešingai gali mažėti keičiantis šioms dedamosioms.

Jeigu PE bus 2019 lygmens, ir jeigu palūkanos ar verslo mokesčiai tame pačiame lygyje, tuomet corporate profit ir akcijų grąža galėtų būti toks pat kaip EBIT augimas.

Koks logiškas EBIT augimo lūkestis? Tiek 1962-2019 metais, tiek 1989-2019, EBIT augimas buvo mažesnis nei BVP augimas. Galėtume daryti prielaidą, kad EBIT augimas long run neviršys BVP augimo.

Iki pandemijos 15 metų periode, JAV BVP augimas buvo vos 1,9 procento. Žiūrint į priekį, Congressional Budget Office projektuoja realaus BVP augimą apie 1,9 proc ateinančiam dešimtmečiui.

Todėl galime tikėti, kad reali akcijų rinkos grąža nesieks 2 proc per metus. Tai optimistinis scenarijus.

Parengė: Dainius Šilkaitis

PARENGTA REMIANTIS:

Finance and Economics Discussion Series

Federal Reserve Board, Washington, D.C.